Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"f9819f3d-9a5b-4bc2-bbbb-2f21631cd25e","c_author":"hvg.hu","category":"kultura","description":"Olyan ikonikus filmeket készített, mint a Dögkeselyű vagy a Veri az ördög a feleségét. ","shortLead":"Olyan ikonikus filmeket készített, mint a Dögkeselyű vagy a Veri az ördög a feleségét. ","id":"20240425_meghalt-andras-ferenc-filmrendezo-magyar-filmakademia-dogkeselyu-veri-az-ordog-a-feleseget","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f9819f3d-9a5b-4bc2-bbbb-2f21631cd25e.jpg","index":0,"item":"a43d70b3-6ab0-4803-879b-9f9b78b2c605","keywords":null,"link":"/kultura/20240425_meghalt-andras-ferenc-filmrendezo-magyar-filmakademia-dogkeselyu-veri-az-ordog-a-feleseget","timestamp":"2024. április. 25. 16:29","title":"Meghalt András Ferenc filmrendező","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f8a20d14-c348-4985-99f1-09967860abdf","c_author":"hvg.hu","category":"tudomany","description":"2006-ban jelent meg a Nintendo Wii konzol, és azóta már sokféle változata látott napvilágot. A legutóbbi variáció készítője megpróbálta minél jobban lekicsinyíteni az eszközt. Állítólag sikerült megalkotnia a világ legkisebb Wiijét.","shortLead":"2006-ban jelent meg a Nintendo Wii konzol, és azóta már sokféle változata látott napvilágot. A legutóbbi variáció...","id":"20240425_legkisebb-wii-nano-konzol-nintendo-shortstack","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f8a20d14-c348-4985-99f1-09967860abdf.jpg","index":0,"item":"0132baa3-af24-4015-8013-ac9b7316854f","keywords":null,"link":"/tudomany/20240425_legkisebb-wii-nano-konzol-nintendo-shortstack","timestamp":"2024. április. 25. 14:03","title":"A Nintendo legendás konzolja: mint egy pakli kártya, akkora a világ legkisebb Wii gépe","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c1971d8c-b0d3-4643-9987-a6a14c5747c9","c_author":"hvg.hu","category":"gazdasag","description":"A 134 milliárd forint tartozásból 129 milliárdot a Belügyminisztérium intézményei halmoztak fel. ","shortLead":"A 134 milliárd forint tartozásból 129 milliárdot a Belügyminisztérium intézményei halmoztak fel. ","id":"20240426_kozintezmenyek-lejart-tartozas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c1971d8c-b0d3-4643-9987-a6a14c5747c9.jpg","index":0,"item":"42211f5c-4b8a-4759-867c-65d62df4aaba","keywords":null,"link":"/gazdasag/20240426_kozintezmenyek-lejart-tartozas","timestamp":"2024. április. 26. 07:07","title":"Történelmi csúcsra emelkedett a közintézmények lejárt tartozása","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"92be6d94-a614-47cd-8238-ace3b4502ef6","c_author":"Balizs Benedek","category":"sport","description":"Hiába a 77 százalékos labdabirtoklás és a 23 kapura lövés, az Everton 2–0-ra győzött.","shortLead":"Hiába a 77 százalékos labdabirtoklás és a 23 kapura lövés, az Everton 2–0-ra győzött.","id":"20240424_kikapott-a-varosi-rangadon-a-liverpool-egyre-tavolabb-a-bajnoki-cim","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/92be6d94-a614-47cd-8238-ace3b4502ef6.jpg","index":0,"item":"efa15e81-b525-4e01-870f-f95cfb52d578","keywords":null,"link":"/sport/20240424_kikapott-a-varosi-rangadon-a-liverpool-egyre-tavolabb-a-bajnoki-cim","timestamp":"2024. április. 24. 23:33","title":"Kikapott a városi rangadón a Liverpool, egyre távolabb a bajnoki cím","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"33866eb4-4256-48cc-8d8a-f951af85c740","c_author":"hvg.hu","category":"cegauto","description":"Folytatódnak a munkák a repülőtérnél lévő közúti csomópontokon.","shortLead":"Folytatódnak a munkák a repülőtérnél lévő közúti csomópontokon.","id":"20240425_ferihegyi-repuloter-budapest-kozlekedes-utfelujitas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/33866eb4-4256-48cc-8d8a-f951af85c740.jpg","index":0,"item":"8a074819-bd45-4737-a4de-c97e1ce9e468","keywords":null,"link":"/cegauto/20240425_ferihegyi-repuloter-budapest-kozlekedes-utfelujitas","timestamp":"2024. április. 25. 16:26","title":"Nagyobbat kell majd kerülni a Ferihegyi repülőtérről Budapest felé","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2b1bb34c-54d7-4a28-9f81-6414c4681d2c","c_author":"hvg.hu","category":"elet","description":"A kommunista ország már az ENSZ-hez fordult az élelmiszerhiány miatt, de a fitneszedző szerint pont olyan csodálatos az életérzés, mint amit a filmeken látni. „Folyt a rum, és szólt a zene” – idézte fel.","shortLead":"A kommunista ország már az ENSZ-hez fordult az élelmiszerhiány miatt, de a fitneszedző szerint pont olyan csodálatos...","id":"20240425_rubint-reka-kuba-melyszegenyseg-luxus-turizmus-elelmiszerhiany","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2b1bb34c-54d7-4a28-9f81-6414c4681d2c.jpg","index":0,"item":"f8dda179-694b-418c-9cb0-1b9b427ecc72","keywords":null,"link":"/elet/20240425_rubint-reka-kuba-melyszegenyseg-luxus-turizmus-elelmiszerhiany","timestamp":"2024. április. 25. 12:06","title":"Rubint Réka nem tapasztalta, hogy Kubában válság lenne","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"959a644d-58fe-43ea-a9a8-5909b108be7b","c_author":"hvg.hu","category":"cegauto","description":"Új elemmel bővült a sziklakert a városban. ","shortLead":"Új elemmel bővült a sziklakert a városban. ","id":"20240424_meg-a-rendoroknel-is-poent-ert-ez-a-salgotarjani-parkolas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/959a644d-58fe-43ea-a9a8-5909b108be7b.jpg","index":0,"item":"68ab7cb6-4ba0-41df-8ea9-959f96a717e0","keywords":null,"link":"/cegauto/20240424_meg-a-rendoroknel-is-poent-ert-ez-a-salgotarjani-parkolas","timestamp":"2024. április. 24. 14:11","title":"Még a rendőröknél is poént ért ez a salgótarjáni parkolás","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"7f56dd17-07bf-432d-87f5-ce5c1237bc40","c_author":"hvg.hu","category":"elet","description":"Az egykori filmproducert akkor 23 év börtönre ítélték nemi erőszak és szexuális támadás miatt.","shortLead":"Az egykori filmproducert akkor 23 év börtönre ítélték nemi erőszak és szexuális támadás miatt.","id":"20240425_harvey-weinstein-ugy-ujranyitas-nemi-eroszak-new-york","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/7f56dd17-07bf-432d-87f5-ce5c1237bc40.jpg","index":0,"item":"a04a299e-a3ff-4bc7-be85-53196894c751","keywords":null,"link":"/elet/20240425_harvey-weinstein-ugy-ujranyitas-nemi-eroszak-new-york","timestamp":"2024. április. 25. 17:28","title":"Újranyitják Harvey Weinstein 2020-ban lezárt ügyét, mert helytelenül járt el a bíróság","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Miért kell többet visszafizetni a hitelmoratórium miatt a hitelre?

szerző:

Bankmonitor / Fülöp Norbert

Tetszett a cikk?

Értékelje a cikket:

Köszönjük!

Az MNB friss adatai szerint 10 lakossági hitelből csaknem 7-et jelenleg nem fizetnek, vagyis mintegy 3,8 millió lakossági hitelszerződésből csaknem 2,5 millió ügyfél választotta a hitelmoratóriumot. Hiába azonban az óriási érdeklődés, a K&H Bank friss felmérése szerint nagyon sokan nincsenek tisztában azzal, hogy mi is vár majd rájuk 2021. január 1-től.

Fellélegezhet kicsit a világ, a Covid-19 ugyan nem tűnt el, de nem keseríti meg a mindennapokat. Ám visszatér-e? És mi van a betegség utóhatásaival? Cikksorozatunkban megtalál mindent, ami a koronavírus-járványról tudnia kell.

A K&H Bank egy friss felmérése szerint a megkérdezettek több mint 30%-a úgy gondolja, hogy a fizetési halasztás ellenére végül éppen annyit kell visszafizetnie a bank részére, mint amennyit eredetileg kellett volna. Ez azonban nem igaz, hiszen a szüneteltetés idejénél – ami 9 hónap, ha valaki azonnal belépett a moratóriumba – valamivel hosszabban nő futamidő, mégpedig azért, hogy a havi törlesztők ne emelkedjenek. A törlesztési moratórium alatt fizetendő kamatokat nem engedik el, hanem a moratórium lejártával egyenlő részletekben szétterítik a jövőbeni törlesztők között, így ha nem csapnának hozzá valamennyit a futamidőhöz, nem maradhatna változatlan a törlesztő.

Ha pedig nő a futamidő, akkor tovább használjuk a bank pénzét, emiatt pedig tovább kell utána kamatot is fizetnünk, ami a teljes visszafizetendő összeget megnöveli. Ez igaz minden hitelre, így ha lakáshitelt vagy személyi kölcsönt igényelnénk, és hezitálunk a futamidő hosszán, akkor ezzel mindenképpen érdemes számolni.

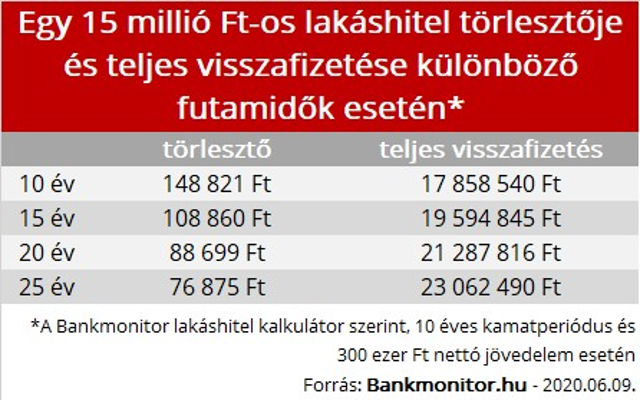

Például míg egy 10 millió forintos – 10 éves kamatperiódusú – lakáshitel teljes visszafizetése 15 éves futamidőnél 13-16,6 millió forint – attól függően, hogy melyik bank termékét választjuk –, ugyanez 20 évre már 14,2-19,2 millió forint. Persze a rövidebb futamidő ára a magasabb havi törlesztő, ezért a hitelek törlesztő/futamidő beállítása mindig nagyon kényes feladat.

Bankmonitor

Biztosan ugyanannyi marad a havi törlesztőm a moratórium után?

Gyakran hallani, hogy a törlesztési moratórium után nem nőhetnek a havi törlesztők, ám ez nem teljesen pontos megfogalmazás. Valójában arról van szó, hogy a törlesztők nem lehetne nagyobbak, mint a moratórium nélkül lettek volna. Vagyis, ha egy hitel kamatperiódus fordulója éppen a moratórium idejére esik, akkor a kamat az eredeti szerződés szerinti képlet szerint módosulhat – nőhet, vagy éppen csökkenhet –, ettől kezdve pedig ez a kamat gyűlik tovább egészen 2020 végéig.

A moratóriumot követően pedig eszerint az új kamat alapján számítják ki a havi törlesztőket, éppen úgy, mintha nem lett volna szüneteltetés.

Van olyan, akinek garantáltan marad a havi törlesztője?

Azok, akik végig fix kamatú lakáshitelt vagy személyi kölcsönt választottak, azok biztosak lehetnek benne, hogy a futamidő végéig nem nőhet a hitelkamatuk, ezzel együtt pedig a havi fizetnivalójuk. Pontosabban van néhány helyzet, amikor mégis nőhet a kamat: ha az adós nem teljesíti az esetleges kamatkedvezmény feltételeit, vagy módosítja a futamidőt, de szélsőséges esetben egy jogszabály-módosításnak is lehet ilyen következménye.