Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"b9b03803-cff9-4d2c-a19b-b073586f595d","c_author":"hvg.hu","category":"itthon","description":"Csapadékra nagyjából a hét közepéig nem kell számítani.","shortLead":"Csapadékra nagyjából a hét közepéig nem kell számítani.","id":"20240429_napos-szaraz-ido-idojaras-szel","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b9b03803-cff9-4d2c-a19b-b073586f595d.jpg","index":0,"item":"dc525c79-2bb0-418d-9133-8e0a8fd80117","keywords":null,"link":"/itthon/20240429_napos-szaraz-ido-idojaras-szel","timestamp":"2024. április. 29. 05:48","title":"Napos, száraz, de szeles idő várható","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"1f322984-2602-402e-a410-58a6acc877c5","c_author":"MTI","category":"vilag","description":"A támadásnak Rafahban tizenhat, Gázavárosban hét halálos áldozata volt.","shortLead":"A támadásnak Rafahban tizenhat, Gázavárosban hét halálos áldozata volt.","id":"20240429_ujabb-halalos-legitamadas-erte-rafahot-es-gazavarost","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1f322984-2602-402e-a410-58a6acc877c5.jpg","index":0,"item":"86791d54-2bc4-4364-93a8-45bdc32ebf87","keywords":null,"link":"/vilag/20240429_ujabb-halalos-legitamadas-erte-rafahot-es-gazavarost","timestamp":"2024. április. 29. 09:18","title":"Újabb halálos légitámadás érte Rafahot és Gázavárost","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"748f6306-9cff-4f56-aeeb-4192acf34afb","c_author":"hvg.hu","category":"vilag","description":"Az amerikai elnök nem kímélte ellenfelét, Donald Trumpot.","shortLead":"Az amerikai elnök nem kímélte ellenfelét, Donald Trumpot.","id":"20240428_joe-biden-azzal-viccelodott-hogy-bar-nem-fiatal-81-eves-de-ugy-tunik-egy-hateves-ellen-indul","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/748f6306-9cff-4f56-aeeb-4192acf34afb.jpg","index":0,"item":"9c54a17d-dc11-4d9b-90c7-816607e8f01f","keywords":null,"link":"/vilag/20240428_joe-biden-azzal-viccelodott-hogy-bar-nem-fiatal-81-eves-de-ugy-tunik-egy-hateves-ellen-indul","timestamp":"2024. április. 28. 11:35","title":"Joe Biden azzal viccelődött, hogy bár nem fiatal, 81 éves, de úgy tűnik, egy hatéves ellen indul ","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3dc5cc70-3303-429c-8609-6f31a101db5a","c_author":"hvg.hu","category":"elet","description":"A színészt szexuális zaklatással vádolják.","shortLead":"A színészt szexuális zaklatással vádolják.","id":"20240429_orizetbe-vetel-gerard-depardieu-szexualis-zaklatas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3dc5cc70-3303-429c-8609-6f31a101db5a.jpg","index":0,"item":"81133cc7-6716-4c3b-87fe-8683cb96547b","keywords":null,"link":"/elet/20240429_orizetbe-vetel-gerard-depardieu-szexualis-zaklatas","timestamp":"2024. április. 29. 11:54","title":"Őrizetbe vették Gérard Depardieu-t","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d2d1f907-a9ad-4958-9658-087e6133810a","c_author":"hvg.hu","category":"kultura","description":"A szobor még pénteken nyerte el az önkormányzat Public Art pályázatának első helyét, ám ezzel láthatóan nem mindenki volt elégedett.","shortLead":"A szobor még pénteken nyerte el az önkormányzat Public Art pályázatának első helyét, ám ezzel láthatóan nem mindenki...","id":"20240429_szobordontes-ferencvaros-turul-baranyi","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d2d1f907-a9ad-4958-9658-087e6133810a.jpg","index":0,"item":"666ccc52-840b-4e76-abe8-642c99062d66","keywords":null,"link":"/kultura/20240429_szobordontes-ferencvaros-turul-baranyi","timestamp":"2024. április. 29. 08:45","title":"Alig három napon belül ledöntötték az oligarchamercit elragadó ferencvárosi turulszobrot","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f15512e6-9091-4b37-a7db-94c33a7a7a1f","c_author":"hvg.hu","category":"360","description":"Bár a mesterséges intelligencia (MI) szöveg- és képgeneráló képességei lenyűgözőek, amerikai kutatók rávilágítottak arra, hogy az újítási képességet illetően a felkapott technológia messze lemarad akár a gyerekek mögött is.","shortLead":"Bár a mesterséges intelligencia (MI) szöveg- és képgeneráló képességei lenyűgözőek, amerikai kutatók rávilágítottak...","id":"20240428_hvg-mesterseges-intelligencia-utanzas-innovacio-gyerekek-nagy-nyelvi-modellek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f15512e6-9091-4b37-a7db-94c33a7a7a1f.jpg","index":0,"item":"10bcd593-4012-4fb5-9bff-d1702a52065c","keywords":null,"link":"/360/20240428_hvg-mesterseges-intelligencia-utanzas-innovacio-gyerekek-nagy-nyelvi-modellek","timestamp":"2024. április. 28. 10:45","title":"Van valami, ami fájóan hiányzik mindegyik mesterséges intelligenciából","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"4cc94d56-f585-4ccd-ae60-1a204b94c847","c_author":"hvg.hu","category":"360","description":"Több válság is a nyakunkon van, a harmadik világháborútól egyelőre viszont nem kell tartani. Mark Leonard adott interjút a Die Pressének. ","shortLead":"Több válság is a nyakunkon van, a harmadik világháborútól egyelőre viszont nem kell tartani. Mark Leonard adott...","id":"20240428_mark-leonard-die-presse","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/4cc94d56-f585-4ccd-ae60-1a204b94c847.jpg","index":0,"item":"f0b30868-fdb0-4191-b092-d25a9813d231","keywords":null,"link":"/360/20240428_mark-leonard-die-presse","timestamp":"2024. április. 28. 09:00","title":"Mark Leonard: Túlságosan függ az EU az Egyesült Államoktól, bár utóbbi örül, hogy fel tudta pörgetni a NATO-t","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"5ddf1a3f-c2d4-42b2-bdd5-bdf56a6357c5","c_author":"hvg.hu","category":"tudomany","description":"Chrome-frissítésnek álcázza magát, de valójában egy rendkívül veszélyes vírus bukkant fel, ami tálcán kínál mindent, ami egy okostelefonon fellelhető.","shortLead":"Chrome-frissítésnek álcázza magát, de valójában egy rendkívül veszélyes vírus bukkant fel, ami tálcán kínál mindent...","id":"20240429_androidos-virus-kartevo-brokewell-hamis-chrome-frissites-trojai-iranyitas-atvetele-adatok-ellopasa","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5ddf1a3f-c2d4-42b2-bdd5-bdf56a6357c5.jpg","index":0,"item":"ec31fd33-7078-4b28-8d18-27ef9ba1283e","keywords":null,"link":"/tudomany/20240429_androidos-virus-kartevo-brokewell-hamis-chrome-frissites-trojai-iranyitas-atvetele-adatok-ellopasa","timestamp":"2024. április. 29. 08:03","title":"A mobilja mikrofonján is hallgatózhat ez az új androidos vírus, ami teljes hozzáférést ad másoknak a telefonjához","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Elékezett július közepe a felvételiző diákok szeme a ponthatárokra szegeződik. A szülők pedig idén is választás elé kerülnek: vásároljanak, vagy béreljenek lakást gyermeküknek az egyetemi évekre? A Bankmonitor.hu szakértői utánajártak, hogy mikor melyik megoldás lehet pénzügyileg a jó döntés.

Már most - nyár közepén - ideje felkészülni az iskolakezdésre. Ez különösen igaz akkor, ha a gyerek idén kezdi el főiskolai, egyetemi tanulmányait. Sok esetben ekkor repül ki a csemete a családi fészekből, a szülőknek pedig meg kell oldaniuk valahogy gyermekük lakhatását is.

Ha nem kap kollégiumi férőhelyet, akkor jelenleg két megoldás lehetséges: vagy albérletet fizetnek a szülők, vagy megpróbálnak saját lakást vásárolni, de melyik lehet az ideális megoldás?

Mennyi lenne a havi kiadás bérlés és vásárlás esetén?

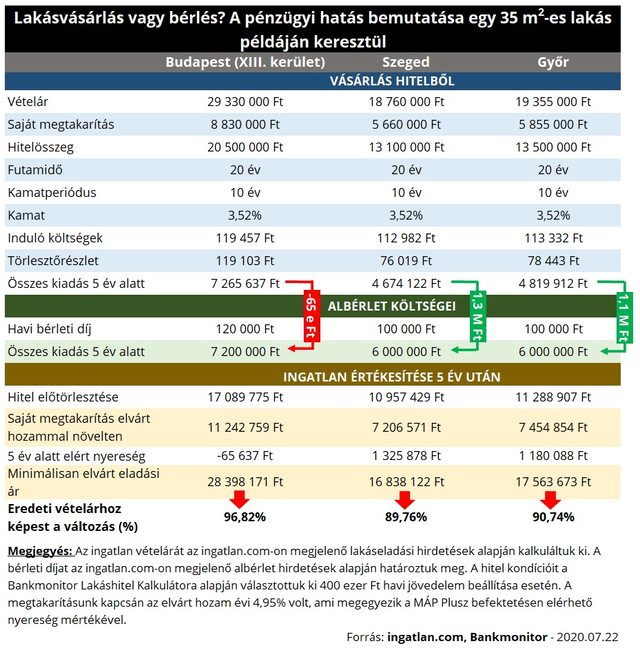

A Bankmonitor szakértői megnézték az ingatlanárakat Budapesten és két vidéki – Szeged, Győr -, egyetemi városban is. Egy átlagos 35 négyzetméter alapterületű lakás Pesten a XIII. kerületben 29,33 millió forintba, Szegeden 18,76 millió forintba, míg Győrben 19,35 millió forintba kerülne. A vételár az ingatlan.com oldalon megjelenő lakáshirdetések alapján lett meghatározva.

Sok család ezt a vételárat csak akkor tudja kifizetni, ha lakáshitelt is igényel. Fontos, hogy a jelenlegi banki gyakorlat alapján legalább 30 százalék saját megtakarításra, önerőre is szükség lenne a vásárláshoz. A számítás során abból indultunk ki, hogy a vevők nem rendelkeznek a minimálisan elvárnál nagyobb összegű megtakarítással.

Bankmonitor.hu

Vagyis a vevők a vételár 70 százalékát szeretnék hitelből finanszírozni, ehhez 20 éves futamidőre igényelnének egy 10 éves kamatperiódusú lakáskölcsönt. Érdemes hosszú ideig fix kamatozású konstrukciót választani, ezzel a kiadásokkal jobban lehet tervezni.

Ha a gyermek mesterkurzust is el szeretné végezni, akkor legalább 5 évre kellene biztosítani a lakhatását az adott településen. Érdemes megnézni, hogy ezen időszak alatt a kölcsönre fizetendő kiadásokat – törlesztőrészlet, induló díjak – meghaladják-e a bérleti költségek.

Az ingatlan.com oldalon megjelenő hirdetések alapján Pesten - a XIII. kerületben – 120 ezer forint, míg Szegeden és Győrben nagyságrendileg 100 ezer forint bérleti díjat szükséges fizetni egy 35 négyzetméteres lakásért havonta.

Ez alapján Pesten 5 év alatt a lakásvásárlásra 65 ezer forinttal többet kellene fizetni, mint bérlésre. Ugyanakkor a két vidék egyetemi városban 1 millió forintot lehetne 5 év alatt spórolni a lakás megvételével.

5 év után mi legyen a sorsa a lakásnak?

Természetesen az 5 év pénzmozgása alapján nem lehet megítélni a helyzetet, hiszen a vásárlásba a családnak jelentős saját megtakarítást is be kellett forgatnia. Éppen ezért érdemes azt is megnézni mi történne, ha az egyetemi évek után eladnák a szülők az ingatlant.

Az akkori ingatlanárakat nem lehet tudni, viszont ismerjük mennyit kellene visszafizetnie a családnak a hitelre. Ezen felül még mindenképpen a befektetett összeget szeretné visszakapni a család, méghozzá a Magyar Állampapír Pluszon elérhető hozammal növelten. Így meg lehet azt is nézni, hogy jobban jártak-e a szülők annál, mint ha egy alacsony kockázatú megtakarításba fektették volna a pénzüket.

Így meghatározható az az eladási ár, amelyet a családnak legalább kapnia kell az ingatlanért ahhoz, hogy ne legyen vesztesége a vásárláson a bérléshez képest. Egyik esetben sem szükséges az, hogy a lakásárak tovább emelkedjenek a jövőben, sőt Szegeden és Győrben közel 10%-os áresés mellett is megérheti a vásárlást választani.

Milyen buktatók lehetnek?

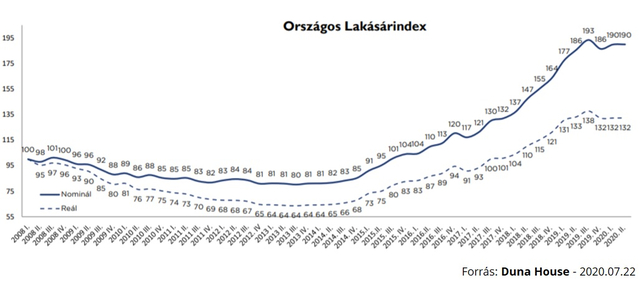

Nem tudni azonban, hogy a jövőbe hogyan fognak alakulni a lakásárak. Csupán a múltbeli adatokból lehet kiindulni: érdemes megvizsgálni hogyan alakultak a lakásárak a 2009-es válság idején.

Bankmonitor.hu

A lakásárak a válság mélypontján nagyságrendileg 20 százalékot estek átlagosan a Duna House Lakásárindexe alapján. Ekkora árcsökkenés esetén már nem érné meg a lakásvásárlás.

Talán pontosabb kifejezés az, hogy nem érné meg 5 év után eladni a megvásárolt ingatlant, ezt pedig nem is kell megtenni feltétlenül. A gyermek tanulmányainak befejezése után a lakást bérbe lehet adni, a díjból pedig tovább lehet fizetni a hitel törlesztőrészletét. Mivel 10 éves kamatperiódust választottak a szülők a törlesztőrészlet nem fog megemelkedni. 10 éves időtávon pedig az előző válság árcsökkentő hatása már nem volt érzékelhető.

Csökkenhetnek akár az albérleti árak is. A jelenlegi helyzet igen képlékeny, a turizmus csökkenésével és az airbnb-vel kapcsolatos bizonytalanság miatt nehezen lehet tervezni az albérleti díjakkal. Ha pedig az albérleti díjak csökkennének, akkor a lakásvásárlás pénzügyi előnye is mérséklődne, adott esetben akár teljesen el is tűnne.

Vásárlás esetén érdemes külön kalkulálni karbantartási költségekkel is. Ahhoz, hogy a lakás állaga ne romoljon meghatározott időközönként érdemes felújítani azt. (Ilyen kiadások természetesen egy albérlet esetében nem jelentkeznek.) Ezek a költségek viszont jelentősen csökkenthetik a vásárlás pénzügyi előnyét is.

Már most mindenképpen érdemes megnézni a különböző lehetőségeket: megismerkedni az adott városban az albérleti lehetőségekkel, a lakásárakkal, sőt a különböző hitelajánlatokat is fel kell mérni. Felelősen csak ezek ismeretében lehet dönteni, fontos az alapos tájékozódás, mert bármelyik megoldást választják a szülők az egy hosszú távú - legalább 3-5 éves - elköteleződést jelentene.